С 1 января 2026 года вступили в силу изменения, обязывающие начислять страховые взносы на выплаты единоличному исполнительному органу (ЕИО) коммерческой организации не менее чем с федерального МРОТ (27 093 руб. в 2026 г.). В ответ на это в конфигурациях «1С» были реализованы специальные механизмы для корректного учёта.

Для формирования минимальной базы в обеих программах используется специальный документ «Регистрация облагаемой базы руководителя». Он анализирует уже начисленные директору доходы за месяц и автоматически рассчитывает сумму, которую необходимо «доначислить» до МРОТ исключительно для целей исчисления страховых взносов. Эта виртуальная сумма не выплачивается сотруднику и не облагается НДФЛ.

Дата публикации 29.01.2026. Использован релиз 3.1.36

Условие: Иванова А. А. является руководителем организации (единоличным исполнительным органом коммерческой организации, т. е. в выписке ЕГРЮЛ она указана в разделе "Сведения о лице, имеющем право без доверенности действовать от имени юридического лица"). Она трудоустроена и ей выплачивается зарплата в размере МРОТ. В январе сотрудница была в очередном ежегодном отпуске с 26 по 30 января 2026 года.

Если руководитель оформлен как сотрудник и ему начисляется зарплата, то в карточке его должности установите флажок «Должность единоличного руководителя коммерческой организации» (раздел Настройка – Должности).

Сумма начисленных отпускных в январе составляет 6 000 руб. Сумма начисленной зарплаты за январь составляет 18 062 руб. Итого: 24 062 руб.

Заполните документ «Регистрация облагаемой базы руководителя» (раздел Налоги и взносы – Регистрации облагаемой базы руководителя). Важно! Документ необходимо регистрировать после всех начислений за месяц директору.

В документе:

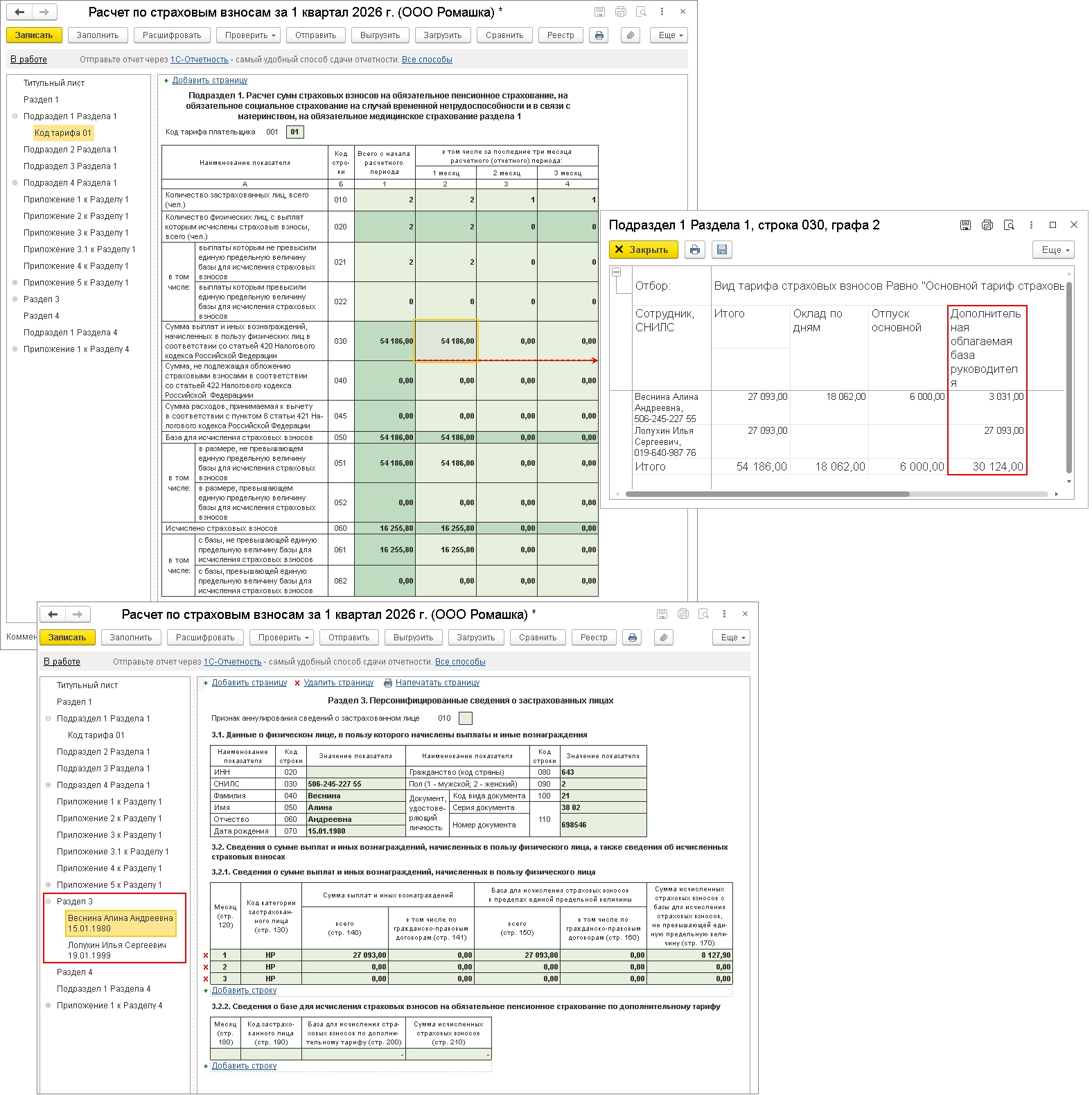

Расчет в примере: 27 093 руб. (МРОТ) - 24 062 руб. (отпуск + зарплата за январь) = 3 031 руб.

Если руководителю за месяц ничего не было начислено (например, он находился в отпуске без сохранения заработной платы весь месяц), то сумма облагаемой базы будет равна МРОТ. Если будет начислена сумма вознаграждений за месяц больше МРОТ, то база и сумма страховых взносов рассчитываются по итогу при начислении зарплаты за месяц (т. е. документ «Регистрация облагаемой базы руководителя» заполнять не надо).

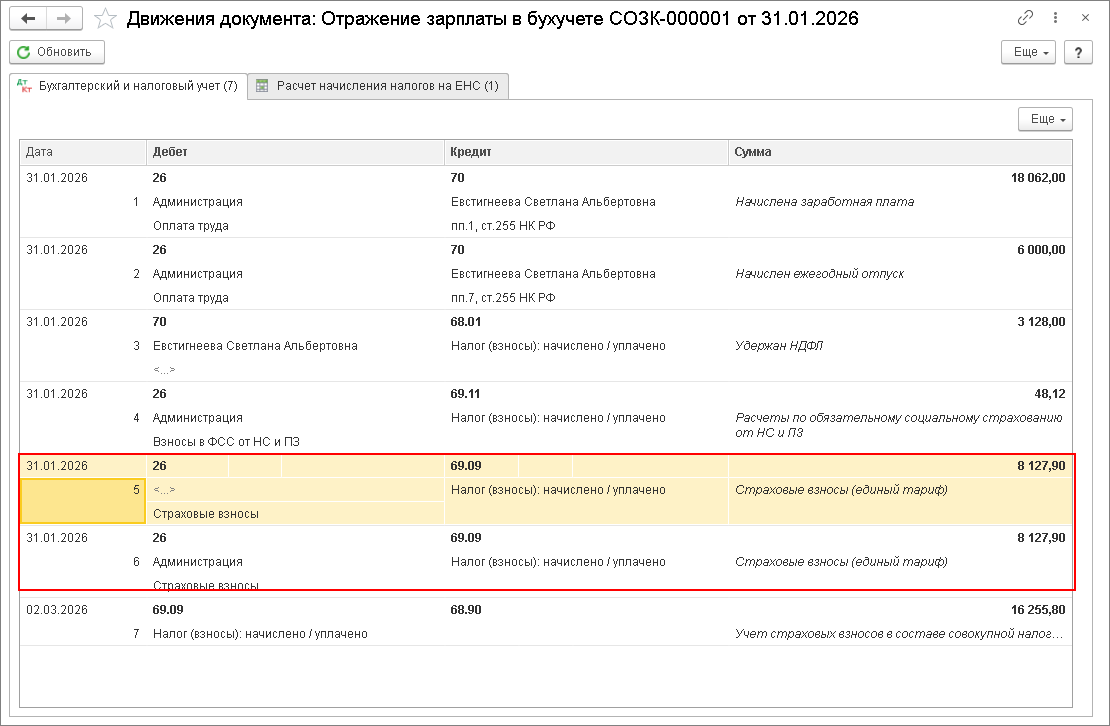

Далее необходимо сделать перерасчет страховых взносов с помощью документа «Начисление зарплаты и взносов» или «Перерасчет страховых взносов».

Сумма к выплате заполняется без учета доначисленной облагаемой суммы до МРОТ: 18 062 руб. (начислена зарплата) – 2 348 руб. (НДФЛ) = 15 714 руб.

Условие: Петров М. М. является руководителем организации (единоличным исполнительным органом коммерческой организации, т. е. в выписке ЕГРЮЛ он указан в разделе "Сведения о лице, имеющем право без доверенности действовать от имени юридического лица"). Он не трудоустроен и зарплата ему не выплачивается.

Зарегистрируйте руководителя в справочнике «Сотрудники» (раздел Кадры – Сотрудники). Заполните его личные данные (для отражения в отчетности).

Для начисления страховых взносов за месяц необходимо сначала зарегистрировать документ «Регистрация облагаемой базы руководителя» (раздел Налоги и взносы – Регистрация облагаемой базы руководителя).

В документе:

Зарегистрируйте документ «Перерасчет страховых взносов» (раздел Налоги и взносы – Перерасчет страховых взносов).

В шапке документа укажите:

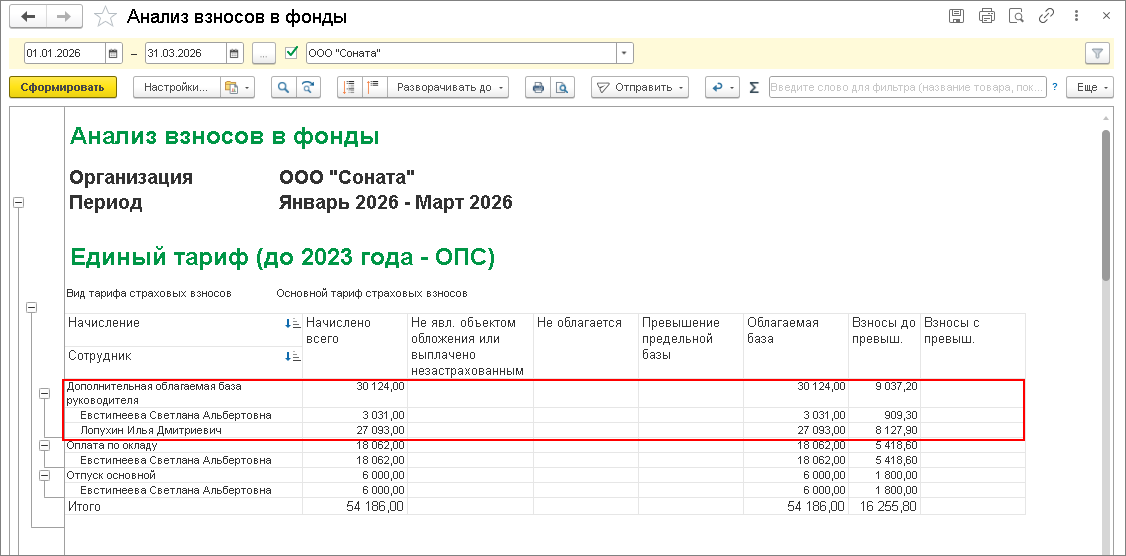

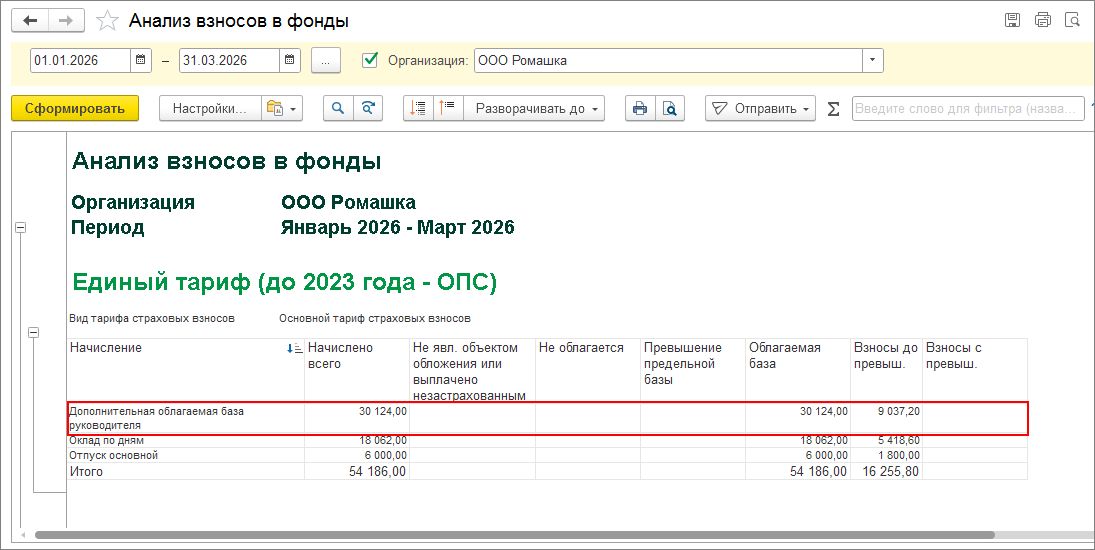

Расчет в примере: 27 093 руб. (МРОТ) * 30 % = 8 127,90 руб.

Сумма облагаемой базы, зарегистрированная документом «Регистрация облагаемой базы руководителя», отражается в учете по страховым взносам:

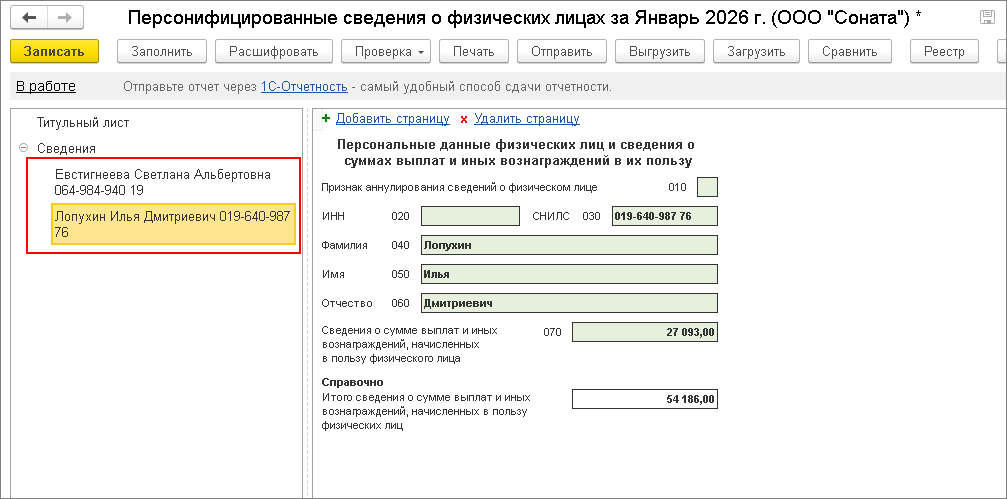

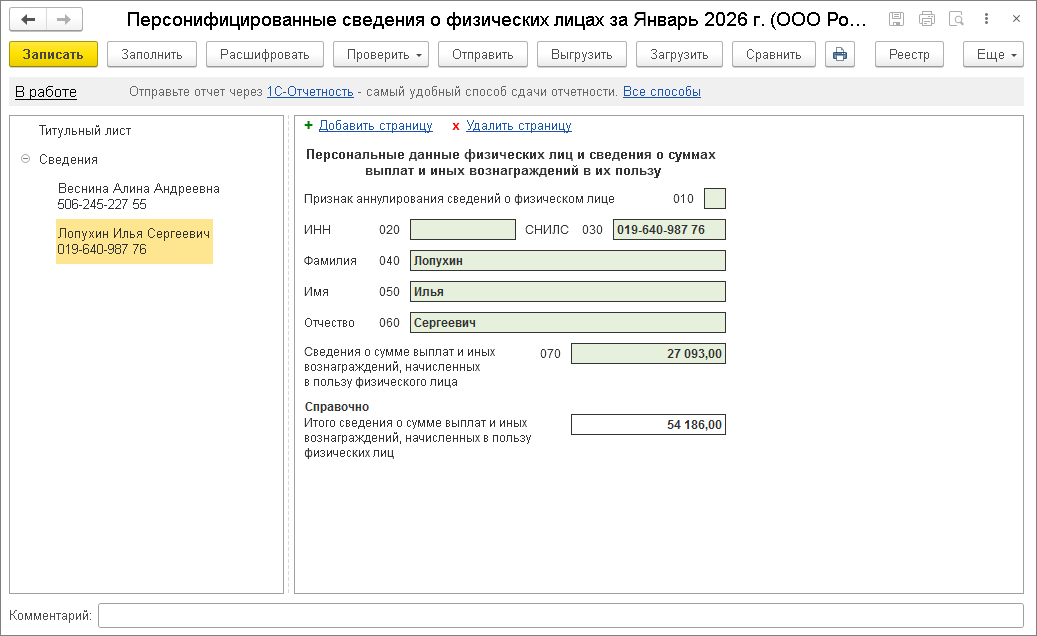

и персонифицированных сведениях

и персонифицированных сведениях

Дата публикации 29.01.2026. Использован релиз 3.0.190

Условие: Иванова А. А. является руководителем организации (единоличным исполнительным органом коммерческой организации, т. е. в выписке ЕГРЮЛ она указана в разделе "Сведения о лице, имеющем право без доверенности действовать от имени юридического лица"). Она трудоустроена и ей выплачивается зарплата в размере МРОТ. В январе сотрудница была в очередном ежегодном отпуске с 26 по 30 января 2026 года.

Если руководитель оформлен как сотрудник и ему начисляется зарплата, то в карточке его должности установите флажок «Должность единоличного руководителя коммерческой организации».

Сумма начисленных отпускных в январе составляет 6 000 руб. Сумма начисленной зарплаты за январь составляет 18 062 руб. Итого: 24 062 руб.

Заполните документ «Регистрация облагаемой базы руководителя» (раздел Зарплата и кадры → Страховые взносы → Регистрации облагаемой базы руководителя). Важно! Документ необходимо регистрировать после всех начислений за месяц руководителю.

В документе:

Расчет в примере: 27 093 руб. (МРОТ) - 24 062 руб. (отпуск + зарплата за январь) = 3 031 руб.

Далее необходимо сделать перерасчет страховых взносов с помощью документа «Начисление зарплаты» (раздел Зарплата и кадры → Все начисления) или «Перерасчет страховых взносов» (раздел Зарплата и кадры → Перерасчеты страховых взносов).

Сумма к выплате заполняется без учета доначисленной облагаемой суммы до МРОТ: 18 062 руб. (начислена зарплата) - 2 348 руб. (НДФЛ) = 15 714 руб.

Условие: Петров С. С. является руководителем организации (единоличным исполнительным органом коммерческой организации, т. е. в выписке ЕГРЮЛ он указан в разделе "Сведения о лице, имеющем право без доверенности действовать от имени юридического лица"). Он не трудоустроен и зарплата ему не выплачивается.

Зарегистрируйте руководителя в справочнике «Сотрудники» (раздел Зарплата и кадры → Сотрудники). Заполните его личные данные (для отражения в отчетности).

Для начисления страховых взносов за месяц необходимо сначала зарегистрировать документ «Регистрация облагаемой базы руководителя» (раздел Зарплата и кадры → Страховые взносы → Регистрации облагаемой базы руководителя).

В документе:

Зарегистрируйте документ «Перерасчет страховых взносов» (раздел Зарплата и кадры → Перерасчеты страховых взносов).

В шапке документа укажите:

Расчет в примере: 27 093 руб. (МРОТ) * 30 % = 8 127,90 руб.

Сумма облагаемой базы, зарегистрированная документом «Регистрация облагаемой базы руководителя», отражается в учете по страховым взносам:

Следование данной инструкции позволит корректно выполнить новые законодательные требования по начислению страховых взносов с МРОТ на единоличного исполнительного органа в конфигурациях «1С».

Оставьте свои контакты и мы свяжемся с вами в ближайшее время